Od prázdných deklarací k činům: změna vnímání evropské závislosti na ruských dodávkách plynu po invazi na Ukrajinu

Jak ruská invaze na Ukrajinu změnila evropské vnímání závislosti na ruských energetických zdrojích a jak se tyto změny dotkly Česka? Tomu se ve svém příspěvku v Analýzách IIR - Svět v proměnách věnuje Martin Laryš.

Ruský útok a následné omezování energetických dodávek do Evropy přinesly zásadní přelom nejen v globální bezpečnostní situaci. Znamenaly také kompletní změnu vnímání energetických trhů v EU, včetně bezpečnosti dodávek a dlouhodobé neudržitelnosti závislosti na ruských energetických zdrojích. Zatímco před invazí byl důraz na diverzifikaci a snížení závislosti spíše rétorický, po únoru 2022 se prakticky okamžitě začaly podnikat kroky na realizaci těchto cílů.

PROBLÉM: EU A RUSKÝ PLYN MEZI TRŽNÍM PŘÍSTUPEM A BEZPEČNOSTNÍM RIZIKEM

V rámci vnímání spolehlivosti energetických dodávek z Ruska existuje několik milníků. Všechny z nich jsou spojeny s Ukrajinou, přes kterou do EU proudila značná část ruského exportu zemního plynu. Za první milník lze považovat „plynové války“ mezi Ruskem a Ukrajinou v letech 2006 a 2009, kdy východní členské státy EU poprvé zažily nejistotu ohledně spolehlivosti dodávek, včetně hrozby jejich částečných výpadků. Zároveň se

poprvé začalo hovořit o weaponizaci plynu ze strany Ruska, tj. situaci, kdy energetické zdroje jsou využívány jako politická zbraň.

Druhým milníkem byl rok 2014, kdy Rusko anektovalo Krym a rozpoutalo válku ve východní Ukrajině. Unie zareagovala postupným uvalováním sankcí, které se ovšem energetiky nedotkly. Mnohé členské státy EU a unijní instituce začaly řešit problém tranzitu přes Ukrajinu a hovořilo se o nutnosti snížit závislost na ruských dodávkách pomocí diverzifikace dodavatelských zemí a zdrojů energie. Větší význam měla hrát také vlastní produkce a rostoucí důraz na obnovitelné zdroje, jež by snížily roli Ruska na evropském energetickém trhu (podíl obnovitelných zdrojů na celkové spotřebě energie v EU rostl z 9,6 % v roce 2004 na 22 % v roce 2020).

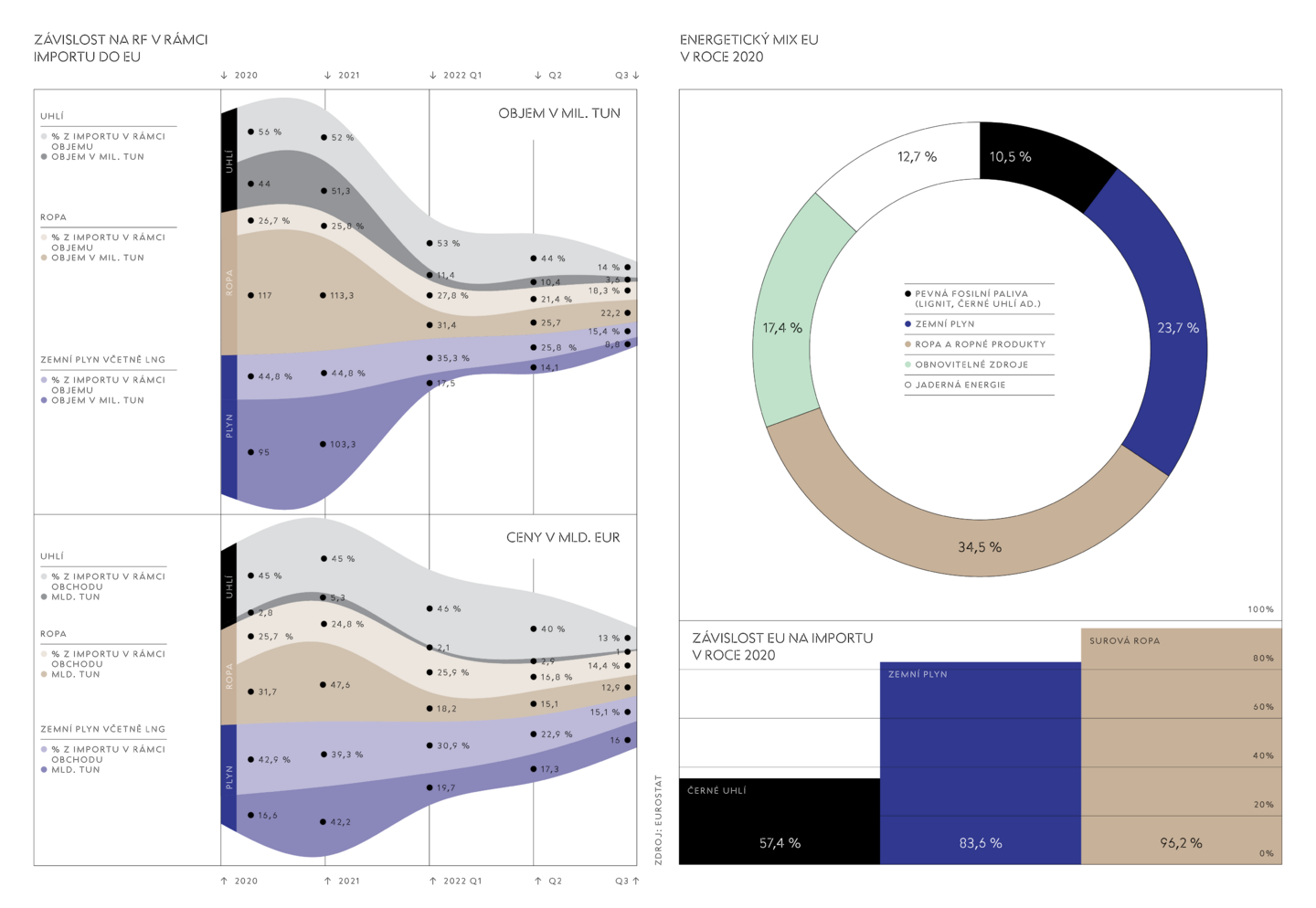

Tržní pohled na situaci ale nadále převládal a stabilní dodávky relativně levného ruského plynu většině zemí vyhovovaly. Mezi lety 2014 a 2022 tak docházelo k poněkud schizofrenní situaci, kdy si zainteresované členské státy uvědomovaly nutnost snížení závislosti na Rusku, ale z ekonomických důvodů byl tento bezpečnostní aspekt odsouván do pozadí. Úvahám zejména západoevropských států dominovalo přesvědčení o tržní racionalitě všech zúčastněných aktérů, která měla být zárukou, že se chování Ruska podaří udržet v jistých mezích. Z tohoto pohledu se náklady na budování nové infrastruktury zdály příliš vysoké a nadbytečné. V letech 2010–2020 Rusko zůstalo hlavním dovozcem zemního plynu do EU, strategicky citlivé suroviny, kterou lze na rozdíl od ropy přepravovat bez nákladných úprav pouze potrubím. Podíl Ruska se podle Eurostatu dokonce zvýšil z 30,6 % v roce 2010 na 41 % v roce 2021.2 V této dekádě se také postavily nové plynovody, jejichž cílem bylo obejít Ukrajinu – Nord Stream 1, spuštěný v roce 2011, a TurkStream, jehož druhou větví se začal dodávat ruský plyn do jihovýchodní Evropy (Bulharsko, Srbsko a Maďarsko) od roku 2020. Od roku 2015 se začal stavět také Nord Stream 2, který ale kvůli ruské invazi již do provozu uveden nebyl.

Výjimkou z tohoto protržního trendu byly některé středo- a východoevropské země, které dlouhodobě varovaly před ruskou rozpínavostí a hrozící weaponizací energetických dodávek, zejména pak Polsko a Litva. Díky celospolečenské ochotě investovat do energetické infrastruktury tak byly na energetickou krizi po napadení Ukrajiny připraveny nejlépe. Polsko v roce 2016 spustilo provoz LNG terminálu ve Svinoústí a na

konci září 2022 dokončilo výstavbu plynovodu Baltic Pipe, díky němuž může dovážet plyn z Norska. Litva již v roce 2014 uvedla do provozu svůj LNG terminál v Klajpedě a v květnu 2022 byl rovněž otevřen přeshraniční plynovod mezi Litvou a Polskem, který zajistí alternativní zásobování baltských zemí.

RUSKÁ INVAZE A RAZANTNÍ PROMĚNA ENERGETICKÉ POLITIKY EU

Nejednoznačný přístup k ruským dodávkám plynu se radikálně změnil ihned po ruské invazi na Ukrajinu v únoru 2022. Agresivní kroky Ruska vyústily v obecný konsenzus členských států EU ohledně nutnosti najít co nejrychleji alternativní dodavatele a zdroje energie. Prakticky ihned se začala řešit otázka snížení závislosti na ruském plynu. Hlavními nástroji jsou diverzifikace dodávek (Norsko, Alžírsko, Ázerbájdžán), dostavba potřebné infrastruktury (výstavba plovoucích LNG terminálů), snížení energetické spotřeby (viz ambice snížit ještě tuto zimu poptávku o 15 %) a nahrazení chybějícího plynu obnovitelnými zdroji energie. Evropské země v čele s Německem začaly ihned pracovat na budování plovoucích LNG terminálů, kterých by se v příštích letech mělo dostavět 25.

V průběhu roku 2022 pak Rusko začalo postupně omezovat dodávky plynu do evropských zemí přes některé plynovody, což dále posílilo odhodlání zemí EU k odolnosti vůči podobným agresivním krokům. Ruské vedení zřejmě vycházelo z mylné představy, že si díky svému výhodnému postavení na trzích a obavám evropských vlád ze sociálně-ekonomické krize dokáže vynutit výhodné dohody. Výsledkem ale naopak bylo, že těmito neuváženými kroky si ruské vedení zničilo desítky let budované pozice na evropském trhu a s tím i jakékoliv zbytky reputace spolehlivého dodavatele.

Tyto ruské aktivity přesvědčily EU, že je třeba se připravit na nejhorší. Putin pak dal jednotlivým státům svým špatným načasováním dostatek času k naplnění zásobníků, když své karty odkryl už několik měsíců před začátkem zimy. Unie začala aktivně snižovat spotřebu plynu, přecházet na alternativní druhy paliv a společně hledat nové zdroje dodávek. Moskva tak vyvoláním energetické války s Evropou přecenila své síly podobně

jako přecenila svou vojenskou moc a reakci Západu při plánování invaze na Ukrajinu. Díky těmto sebedestruktivním ruským opatřením a snižování spotřeby z důvodů vysokých cen poklesl podíl ruského plynu na celkovém importu do EU ze 40 % před invazí až na 10 % v říjnu–listopadu 2022.

IMPLIKACE PRO ČESKO: HLEDÁNÍ NOVÝCH ZDROJŮ

Česko až do invaze nijak nevymykalo evropské rétorice hovořící o diverzifikaci, ale zároveň stejně tak spoléhalo na levný ruský plyn jako zdroj stabilních dodávek energie, přičemž dvě třetiny ruského plynu ČR brala přímo z ruských a evropských plynovodů a zbylou třetinu tvořil ruský plyn, nakoupený na evropských burzách. Česko tedy bylo do invaze závislé na ruském plynu prakticky ze sta procent. Obchodní smlouva s Norskem z roku 1997, podle níž Česko mohlo z Norska dovážet až 25 % celkové spotřeby plynu, po dvaceti letech vypršela a nebyla obnovena. Současná infrastruktura plynovodů umožňuje nahradit norským plynem tuto jednu čtvrtinu roční spotřeby, tedy zhruba 2 mld. m3, ovšem pouze v případě volných kapacit v Norsku, což s ohledem na současnou vysokou poptávku není příliš pravděpodobné. V minulém desetiletí se sice plánovalo postavit česko-polský propojovací plynovod Stork II. K tomu ale nakonec nedošlo, nejspíše kvůli neochotě polské strany projekt financovat, protože se od roku 2016 začala soustředit na Baltic Pipe, a kvůli tržnímu nezájmu o plynovod. Pro změnu vnímání závislosti v Česku dozrály politické okolnosti ještě před invazí, a to díky kauze Vrbětice a povolební změnou vlády, která zaujala vůči Rusku jasný a nekompromisní postoj. Po únorové invazi se Česko připojilo k urgentní potřebě EU co nejrychleji vyřešit energetickou krizi a zbavit se závislosti na Rusku.

Současná situace znamená pro Česko prakticky to samé, co pro další země, které se musí zbavit závislosti na Rusku, zajistit dlouhodobé a stabilní dodávky zemního plynu a nahradit část spotřeby jinými zdroji energie. Nejde pouze o dočasný výpadek, ale o dlouhodobou transformaci energetického trhu, a tedy nutnost najít trvalou náhradu za ruský plyn, což s sebou zpočátku přinese zvýšené náklady a dražší ceny energií. To může způsobit negativní reakci společnosti a nahrát různým silám, které se z tohoto tématu budou snažit vytěžit maximum politických bodů.

V krátkodobém horizontu ale okamžitý tah na diverzifikaci rychle přinesl české vládě první výsledky. Česko si prostřednictvím polostátní společnosti ČEZ zarezervovalo třetinu kapacity v rekordně rychle vybudovaném LNG terminálu v nizozemském Eemshavenu, má zde k dispozici až 3 mld. m3 ročně. Pokud se podaří nakoupit komoditu a zajistit přepravní kapacitu, tak z těchto dodávek může být pokryta zhruba třetina české roční spotřeby. Zároveň Česko aktivně vyjednává podíly v dalších terminálech, které se v současné době budují, např. na severním pobřeží Německa.

VÝHLEDY

Jedná se o nezvratný proces postupné marginalizace Ruska v energetické sféře a konec celé jedné éry, která byla započata ještě za studené války. Rusko v dohledné době, tj. v horizontu desítek let, nebude schopno díky vlastním nepromyšleným agresivním akcím vydobýt si podobně výhodnou pozici na evropských energetických trzích, jakou mělo do února 2022 a o kterou právě přišlo. Rusko tak svou energetickou interdependenci s EU nejspíše vymění za závislost na Číně, zatímco EU prokázalo odolnost vůči ruské weaponizaci energetických dodávek, a to navzdory své prvotní nepřipravenosti. Kombinací zvýšené výroby obnovitelných zdrojů energie, importu LNG a zemního plynu od jiných dodavatelů, elektrifikace, úspor a zefektivnění a zvýšené produkce biometanu a zeleného vodíku lze v průběhu 5–8 let nahradit prakticky veškerý ruský plyn. Ve hře je rovněž prodloužení termínu vypnutí jaderných elektráren a dočasná zvýšená těžba uhlí. Na tuto zimu se členské státy EU dokázaly připravit a mají plné zásobníky, ovšem kritickou může být příští zima 2023–2024 v případě úplného zastavení zemního plynu z Ruska, čemuž je v krátkodobé perspektivě třeba věnovat maximální pozornost.

→ Před ruskou invazí na Ukrajinu se kladl důraz spíše na ekonomickou výhodnost vzájemného obchodu než bezpečnostní následky závislosti na ruském plynu. V EU se sice hovořilo o nutnosti různých způsobů diverzifikace a ukončení této závislosti, ale nic zásadního se v tomto hledu nedělo.

→ K radikální změně došlo teprve po ruské invazi na Ukrajinu, kdy se okamžitě začaly hledat možnosti, jak se z této závislosti co nejefektivněji vyvázat. Rusko tomu značně napomohlo svými neuváženými kroky, kdy se nátlakem neúspěšně pokoušelo přinutit EU k ústupkům.

→ Česko v tomto ohledu patří mezi postiženější země díky prakticky stoprocentní závislosti na ruském plynu před invazí. To lze zčásti vyřešit dodávkami plynu z Norska, rezervací kapacity LNG terminálu v Nizozemsku,

snížením spotřeby a dalšími opatřeními. Cena energií nicméně zřejmě zůstane ještě v krátkodobém časovém horizontu 1–2 let poměrně vysoká.

Kapitola vyšla v letošní výroční publikaci “Svět v proměnách 2023: Analýzy ÚMV”.

Související články