Energetické vztahy EU a Írán: příležitosti a překážky pro dodávky zemního plynu

paper

Írán coby alternativního dodavatele plynu do EU i zemí V4 představuje Lukáš Tichý ve svém nejnovějším policy paperu.

Írán s největšími zásobami zemního plynu na světě představuje alternativního dodavatele plynu do zemí EU, která je jedním z největších spotřebitelů energie. Pro export plynu z Íránu do EU pomocí plynovodů či ve formě LNG zatím existují překážky technického, ekonomického, energetického, politického, regionálního a bezpečnostního charakteru. Po roce 2025 by pak Írán do zemí EU, včetně ČR, mohl postupně dodávat desítky miliard metrů krychlových plynu pomocí tankerů ve formě LNG. Evropská unie by si měla vymezit svoje priority energetické strategie pro dodávky plynu a posílit v tomto směru energetické vztahy s Íránem. Podobně ČR a země V4 by měly usilovat o zlepšení energetické spolupráce s Íránem.

Úvod

Vzájemné vztahy mezi Evropskou unií (EU) a Islámskou republikou Írán (IRI), a dříve mezi Evropským společenstvím (ES) a Íránem, mají dlouhou historii sahající do doby studené války, přičemž energetika a především ropa hrála vždy jednu z důležitých oblastí vzájemné spolupráce. Novodobé vztahy EU a Íránu prošly po roce 1992 do současnosti řadou zásadních vývojových fází, charakterizovaných střídáním kooperace s konfliktností. Jestliže průběh devadesátých let 20. století a začátek 21. století byl charakterizován

snahou EU o konstruktivní politický dialog s Íránem v celé řadě otázek včetně energetiky, pak od druhé poloviny prvního desetiletí 21. století můžeme sledovat postupné zhoršování vztahů mezi EU a IRI, přičemž v současné době je na obou stranách opět snaha o obnovení vzájemných vztahů. Důležitým krokem na cestě ke zlepšení vzájemných, nejen energetických vztahů bylo jednak uzavření dohody o Společném komplexním akčním plánu (JCPOA) mezi zástupci šesti velmocí (tj. USA, Ruska, Číny, Německa, Velké Británie a Francie), EU a IRI 14. července 2015 ve Vídni, ale také 16. ledna 2016 zrušení většiny sankcí EU a OSN, včetně sankcí na dovoz íránské ropy a zemního plynu. Stávající vztahy mezi EU a IRI jsou pak charakterizovány ochotou a zájmem obou stran o vzájemnou spolupráci, což bylo patrné např. během schůzky 16. dubna 2016 mezi zástupci Evropské komise a jejich íránskými protějšky v Teheránu, kde byl odstartován Dialog 4C/K, který je komplexní, kooperativní, v případě potřeby kritický a vždy konstruktivní a zaměřuje se na

řadu oblastí spolupráce, včetně energetiky.

V současné době představuje energetika jedno z důležitých témat vzájemných vztahů mezi EU, jako světovým energetickým spotřebitelem, a Íránem se čtvrtými největšími zásobami ropy a největšími zásobami plynu na světě, přičemž tato spolupráce se v institucionalizované rovině rozvíjí ve formě EU-Írán dialogu o energetice – Energetický dialog na vysoké úrovni o nejaderné energii, který by měl směřovat energetické vztahy k vzájemnému partnerství mezi EU a IRI. Postupné zlepšení vztahů se zaměřením na energetiku je v posledních několika letech patrné i na straně České republiky a Íránu, kdy oba státy postupně obnovují vzájemnou, nejen energetickou spolupráci.

Nicméně zatímco v předchozích měsících po zrušení embarga došlo k opětovnému zahájení exportu íránské ropy do zemí EU, pro import zemního plynu pomocí plynovodů či ve formě zkapalněného zemního plynu (LNG) zatím existují překážky technického, ekonomického, energetického, politického, regionálního a bezpečnostního charakteru. Navíc někteří političtí představitelé IRI hovoří pouze o menších dodávkách LNG do Evropy či dokonce o přesměrování dodávek plynu a LNG do sousedních zemí a na asijské trhy. Současně však existuje řada možností pro přepravu zemního plynu přes nově vybudované a stávající plynovody nebo pomocí tankerů ve formě LNG z Íránu do členských států EU a do budoucna lze očekávat, že by íránský plyn mohl částečně přispět k diverzifikaci dodávek zemí EU.

Energetická bezpečnost Evropské unie a energetický potenciál Íránu

1) Vnitřní dimenze energetické bezpečnosti Evropské unie

Na území Evropské unie se v současné době nenachází téměř žádné zásoby ropy a zemního plynu. Dle BP činily v roce 2015 zásoby ropy v EU kolem 5,6 mld. barelů ropy, což je asi 0,3 % světových zásob ropy. Podobně nepříznivá situace existuje i v případě zemního plynu, jehož zásoby jsou na území EU odhadovány na přibližně 1,3 bil. m3 plynu, tj. 0,7 % světových zásob plynu. Ačkoli celková unijní spotřeba energie klesá, vyčerpání domácích zdrojů činí členské státy EU závislé na importu přírodních zdrojů. Podle Evropské komise je celková míra importní závislosti EU na dovozu všech paliv ze zahraničí kolem 53 % za cenu více než 1 mld. EUR na den. Nejzávažnější je situace u ropy, jejíž dovozní závislost je asi 90 %. O něco příznivější je situace

u plynu, kde import pokrývá asi 66 %. V případě pevných paliv je dovozní závislost EU kolem 42 % a u jaderné energie je asi 40 %. Primární spotřeba energie v zemích EU je rozdělena následovně: ropa kolem 34,4 %, zemní plyn 21,4 %, pevná paliva 16,7 %, jaderná energie 14,1 %, obnovitelné zdroje energie přibližně 12,5 %.

Hlavního dodavatele energie do EU představuje Ruská federace. V roce 2015 byl ruský podíl na celkovém dovozu ropy do EU kolem 30 %. Mezi další významné dodavatele ropy do EU patří Norsko (12,6 %), Nigérie (9 %), Saúdská Arábie (8,9 %). Podobně v případě zemního plynu patří mezi hlavní dodavatele Ruská federace s 27 % podílu na celkovém importu plynu do EU. Mezi další dodavatele zemního plynu do EU patří zejména

Norsko (24 %), Alžírsko (8 %). Vedle zemního plynu prostřednictvím plynovodů se na evropský trh dostává zemní plyn také ve formě LNG. Mezi hlavní dodavatele LNG do zemí EU patří zejména Katar (47 %), Alžírsko (26 %), Nigérie (10 %). Nicméně podíl LNG na celkovém unijním dovozu plynu klesl na 15,5 % v roce 2014 a během následujících dvou let pokračoval jeho rychlý pokles. To bylo primárně způsobeno mnohem vyšší cenou LNG na rostoucím asijském trhu, kam producenti LNG částečně přesměrovali svůj vývoz.

2) Írán jako alternativa Evropské unie k dodávkám zemního plynu z Ruska?

Naproti tomu Írán má po Venezuele, Saúdské Arábii a Kanadě čtvrté největší naleziště ropy na světě a druhé největší zásoby ropy na Blízkém východě. Na území Íránu se nacházejí zásoby ropy v objemu kolem 158 mld. barelů, tj. přibližně 9,3 % světových zásob ropy.

Zároveň Írán vlastní největší zásoby zemního plynu na světě ve výši 34 bil. m3 plynu, tj. 18,2 % světových zásob. Největším nalezištěm plynu v Íránu a rovněž i na světě je Jižní Párs v Perském zálivu, který sdílí s Katarem (naleziště Severní Dóm), kde se nachází kolem 14,2 bilionu m3 plynu, což představuje přibližně 50 % prokázaných zásob íránského plynu a 8 % světových zásob plynu. V letech 2005–2015 se produkce plynu v Íránu téměř zdvojnásobila s meziročním nárůstem kolem 6 % a mezi lety 1990 a 2015 se dokonce zosminásobila. Írán je v současné době po USA a Rusku třetí největší producent zemního plynu na světě.

Prozatím však Írán nebyl schopen svůj exportní potenciál realizovat a do roku 2009 byl dokonce čistým importérem zemního plynu. Za tento stav může nízká energetická efektivita a vysoká domácí poptávka.

Podle BP dosáhla v roce 2015 produkce kolem 192,5 mld. m3 plynu, ze které Írán sám spotřeboval kolem

191,2 mld. m3 plynu a zbytek plynu byl exportován do Turecka a dalších zemí Společenství nezávislých

států (necelých 9 mld. m3 plynu), přičemž Írán zároveň dovezl asi 7,5 mld. m3 plynu z Turkmenistánu a Ázerbájdžánu. V období 2010 až 2040 by měl být Írán schopen zvýšit svou těžbu plynu (zpracovaného metanu) asi 2,5krát a dosáhnout úrovně 370 mld. m3. To bude v první řadě záviset na úspěchu rozvoje obřího naleziště Jižní Párs, které má zajistit budoucí nárůst těžby plynu při klesající produkci z ostatních nalezišť.

Pokud by Írán dokázal odstranit vnitřní a vnější překážky rozvoje svého energetického průmyslu (zvýšení energetické efektivity a zlepšení investičního klimatu), tak nízké produkční náklady (asi 50 USD za 1000 m3 plynu) učiní íránský plyn velice konkurenceschopný. Podle některých odborníků Írán bude moci v roce 2020 exportovat až 27 mld. m3 zemního plynu, tedy o 17 mld. m3 plynu více než dnes. Větší objem exportu

plynu lze očekávat až po roce 2020 – kolem roku 2025, kdy Írán bude schopen exportovat dodatečných 20–30 mld. m3 plynu – celkový roční export tak může stoupnout až na 30–40 mld. m3 plynu, z nichž by větší část mohla být použita pro export do EU.

O deset let později, tj. v roce 2030, by pak mohlo být připraveno k exportu až kolem 90 mld. m3 plynu, což by přispělo ke snížení její energetické závislosti na Rusku. Kromě toho Írán plánuje začít kolem roku 2020 exportovat zemní plyn ve formě LNG, jehož příjemcem by mohly být i členské státy EU.

Příležitosti a překážky pro dodávky zemního plynu

1) Možnosti přepravy íránského plynu do Evropské unie

Írán může plyn do zemí EU přivádět dvěma způsoby.

Za prvé, ve formě LNG, který je pro něj ekonomicky výhodnější. Írán nicméně v současné nemá schopnost zmrazit svůj plyn do podoby LNG pro export tankerem mimo dosah potrubí, a to z důvodu zastavení několika projektů výstavby LNG terminálů kvůli západním sankcím, po kterých byly zahraniční firmy nuceny zemi opustit. Pokud se Íránu podaří vybudovat potřebné kapacity LNG terminálů, má několik možností, jak

pomocí tankerů posílat plyn ve formě LNG do členských států EU.

(1) Íránský zemní plyn by mohl být nejprve přepravován přes potrubní systém, který je ve výstavbě, do LNG centra v Ománu, a odtud ve formě LNG by byl následně odesílán prostřednictvím LNG tankerů do evropských přístavů ve Středozemním moři.

(2) IRI plánuje exportovat svůj zemní plyn ve formě LNG do EU přes Španělsko, které má největší počet LNG terminálů v Evropě.

(3) Podobně IRI plánuje exportovat LNG přes Arménii a Gruzii do Bulharska, jež by íránský plyn dále exportovalo do Evropy. Zároveň bude Bulharsko moci dodávat íránský plyn dále do Evropy pomocí interkonektoru mezi Bulharskem a Rumunskem (IBR), který je v plánu.

(4) Další možnost pro dodávky íránského LNG do Evropy představuje Řecko, které je v přípravném jednání s Íránem schopno zajistit plyn pro místní potřeby a dodávat jej do jiných částí Evropy. Íránské firmy v této souvislosti vyjádřily zájem o účast v řecké společnosti (a dodavateli plynu) Depa, jež bude stavět a provozovat plánovaný plovoucí terminál pro skladování a znovuzplyňování LNG u Alexandroupolis. Vedle toho má být v roce 2017 dokončeno rozšíření terminálu Revythousa pro import plynu. Obě zařízení pak budou napojeny na dva mezinárodní potrubní systémy, a to plánovaný Transadriatický plynovod (TAP) a plynový interkonektor Řecko-Bulharsko (IGB), jejichž pomocí bude moci Řecko exportovat íránský plyn do Bulharska

a do dalších zemí EU.

Za druhé, Írán sice preferuje export plynu ve formě LNG, ale nevyloučil možnost vyvážet plyn pomocí řady plynovodů. Přestože v současné době neexistuje žádný plynovod, jenž by spojoval EU s IRI, země je již připojena k Turecku přes plynovod Tabriz–Ankara, který dopravuje plyn z plynového pole Jižní Párs do města Bazargan na hranici Turecka. Írán pak má několik možností, jak pomocí plynovodů posílat plyn do EU, zejména přes Turecko.

(1) Pomocí 3300 kilometrů dlouhého Perského plynovodu, který by se měl skládat ze dvou hlavních částí. První, 1800 kilometrů dlouhá íránská část, nazvaná Iran Gas Trunkline 9 (IGAT-9) či také 9. přeshraniční plynovod, s kapacitou kolem110mil.m3 plynu za den má začínat ve městě Assaluyeh, odkud bude přepravován zemní plyn z obrovského íránského pole Jižní Párs do města Bazargan na hranicích s Tureckem;

druhá, evropská část potrubí, která bude procházet přes Turecko, Řecko a Itálii, je rozdělena do dvou větví:

severní větev plynovodu má vest do Švýcarska, Rakouska a Německa, zatímco jižní větev plynovodu

bude dodávat zemní plyn do Francie a Španělska. Perský plynovod, který by měl obcházet ruské území, počítá s kapacitou kolem 37 až 40 mld. m3 zemního plynu za rok, z nichž by přibližně 25–30 mld. m3 zemního plynu mohlo být dováženo do zemí EU. Perský plynovod pak bude zajišťovat dodávky plynu z Íránu přes plynovod IGAT-9 a interkonektory do Turecka dále do zemí západní a jižní Evropy, a to buď prostřednictvímdalších plánovaných plynovodů TANAP či TAP anebo paralelně pomocí nezávislého systému

plynovodů, které IRI vybuduje.

(2) Pomocí 5000 km dlouhého plánovaného plynovodu Írán–Turecko–Evropa (ITE) s kapacitou kolem 35 mld. m3 plynu ročně. Plynovod ITE by začínal na hranici Turecka a Íránu a dále by vedl k městu Ipsala na hranicích Řecka a Turecka, odkud by plynovod směřoval přes Řecko a Itálii, kde by se rozdělil do dvou větví: severní, vedoucí do Německa, Rakouska a Švýcarska, a jižní, vedoucí do Francie a Španělska. Projekt plynovodu ITE vedle íránského plynu počítá také s dodávkami turkmenského plynu.

(3) Přes projekt prodloužení stávajícího plynového interkonektoru spojujícího Turecko s Řeckem (ITGI) o další zemi, a to Itálii a jeho podmořskou část IGI Poseidon (propojení Řecka a Itálie). Roční kapacita ITGI je plánovaná na přibližně 12 mld. m3 plynu.

(4) Přes budoucí plynovod TANAP (Transanatolský plynovod), který by měl začínat na gruzínsko-turecké hranici, kde se napojí na již existující plynovod Baku–Tbilisi–Erzurum (BTE), jehož pomocí bude přiváděn ázerbájdžánský plyn z kaspického pole Šach Deniz II, a měl by končit na turecko-řeckém pomezí. Samotné stavební práce byly zahájeny v březnu 2015. O čtyři roky později by pak měl plynovodem.

TANAP začít do Evropy proudit plyn v objemu 16 mld. m3 a v roce 2026 má jeho kapacita dosáhnout až 31 mld. m3 plynu. Nicméně Ázerbájdžán nemá dostatek plynu pro plánované plynovody a hledá další zdroje plynu. Představitelé Ázerbájdžánu proto vyzvali IRI, aby se připojila k projektu plynovodu TANAP, a dali jasně najevo svoji připravenost přijmout IRI do projektu. Na plynovod TANAP má navazovat Transadriatický plynovod (TAP), který povede z řeckého města Soluň do Albánie a přes Jaderské moře do Itálie a dále do Evropy s kapacitou kolem 10 mld. m3 plynu za rok. Zemní plyn z plynovodu TAP by pak do jihovýchodní Evropy mohl po pobřeží Jaderského moře dopravovat Jónsko-Adriatický plynovod (IAP), který s kapacitou

5mld.m3 plynu za rok povede z Albánie přes Černou horu,Makedonii a Chorvatsko nebo by mohl být přepravován pomocí interkonektoru spojující Řecko a Bulharsko (IGB).

(5) K dispozici je možnost přepravy turkmenského zemního plynu do Evropy přes Írán. To znamená, že by Islámská republika Írán působila jako tranzitní stát pro turkmenský plyn přiváděný Transkaspickým plynovodem (TCP) do Íránu. Ze severního Íránu by pak mohl být turkmenský plyn přepravovaný pomocí 2755 km dlouhého Íránsko-tureckého plynovodu s kapacitou kolem 28 mil. m3 plynu za den, což je kolem

10 mld. m3 zemního plynu za rok, který spojuje Tabriz s Ankarou. V tureckém Erzuru by pak plynovod mohl být připojen k plynovodu Baku–Tbilisi–Erzurum (BTE) a odtud plánovanými plynovody by přiváděl zemní plyn do Evropy.

V neposlední řadě existuje možnost dovozu íránského zemního plynu a ropy na Ukrajinu,

která má zájem o tranzit íránské ropy a plynu do zemí východní Evropy. To znamená,

že přes Ukrajinu by íránská ropa a zemní plyn dále putovaly např. na Slovensko a do

České republiky.

2) Problémy přepravy íránského plynu do Evropské unie

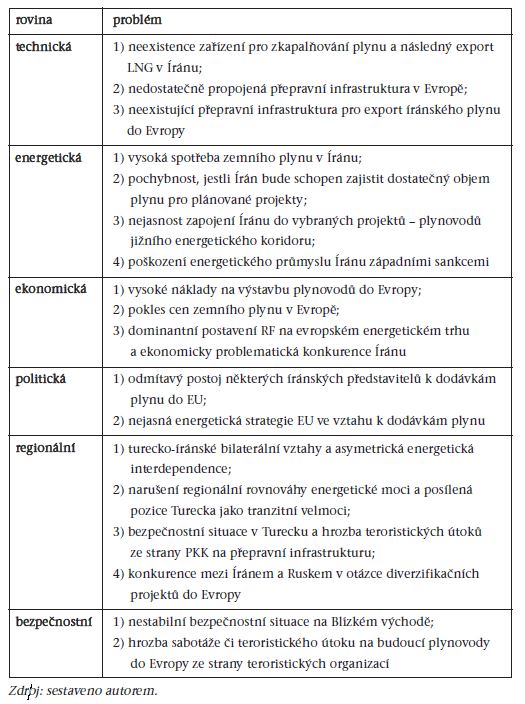

Existuje však řada problémů a překážek, které v současné době brání přepravě plynu či LNG z Íránu do zemí EU. Tyto překážky jsou technického, energetického, ekonomického, politického, regionálního a bezpečnostního charakteru.

Za prvé, v rovině technické existuje celá řada překážek.

(1) Hlavním problémem Íránu je neexistence zařízení pro zkapalňování plynu a následný export LNG. To znamená, že IRI v současné době nemá infrastrukturu pro vývoz a dovoz LNG a existují pochybnosti, jestli bude schopna do dvou let zprovoznit svůj první LNG terminál a zahájit export zkapalněného zemního plynu v roce 2018, jak představitelé Íránu zdůrazňují.

(2) Nedostatečně propojená přepravní infrastruktura v Evropě. Příkladem je Španělsko, kam chce Írán vyvážet LNG. Na jednu stranu má Španělsko celkem sedm LNG terminálů a má největší LNG importní schopnosti v Evropě. Na druhou stranu má Španělsko zastaralé, nedostačující či dokonce neexistující potrubní spojení s ostatními evropskými zeměmi, zejména s Francii, což činí Španělsko spíše „plynovým ostrovem“ než branou do Evropy. Podobná situace existuje i v případě Řecka, kam chce Írán také exportovat LNG.

(3) Neexistující přepravní infrastruktura pro export íránského plynu do Evropy. Írán tak v současnosti nemůže vyvážet plyn přímo do Evropy. Nejschůdnější cestu pro íránský export plyn do Evropy představuje Turecko. Nicméně exportní kapacita existujícího plynovodu Írán–Turecko nikdy nedosáhla sjednaných 10mld.m3 plynu a pro přepravu většího množství zemního plynu je kapacita nedostačující. Navíc došlo k opakovanému přerušení dodávek v důsledku nedostatku íránského zemního plynu na domácím trhu nebo tureckého

nadbytku.

Za druhé, také v rovině energetické je několik problémů.

(1) Vysoká domácí spotřeba plynu, která v současné době odpovídá produkci plynu v IRI. Vedle toho se IRI potýká s poměrně zaostalou energetickou infrastrukturou a špatným managementem energetického sektoru. Íránská energetika trpí nedoinvestováním do sektoru těžby a energetické efektivity. Dlouhotrvajícím problémem jsou rovněž dotace spotřebitelům.

(2) Pochybnost, jestli IRI bude schopen zajistit dostatečný objem plynu pro plánované projekty. Například Perský plynovod počítá s dodávkami kolem 25–30 mld. m3 plynu ročně. Nicméně takový objem bude k dispozici nejdříve v/po roce 2025. V opačném případě by se export uskutečňoval na úkor domácí spotřeby, což je politicky nepřijatelné.

(3) Nejasnost zapojení Íránu do vybraných projektů – plynovodů tzv. jižního energetického koridoru. I pokud by Evropská komise zajistila 50 % kapacity plynovodu TAP pro přístup třetích stran, tak plynovod TAP je již 100% zajištěn ázerbájdžánským zemním plynem v rámci pětadvacetiletých dlouhodobých smluv.

(4) Čtvrtým problémem je poškození energetického průmyslu IRI západními sankcemi, jež mj. vedly k značnému zpoždění v rozvoji nalezišť v Perském zálivu a problémům se zásobováním domácího trhu. Írán bude potřebovat alespoň pět–šest let, tj. kolem roku 2020–2021, aby mohl zajistit menší objem exportu plynu/LNG do Evropy, výstavbu nových plynovodů a rozvoj nových nalezišť.

Za třetí, několik problémů existuje v rovině ekonomické.

(1) Vysoké náklady na výstavbu plynovodů do Evropy, jež by z pohledu Íránu nebyly ekonomicky životaschopné. Problém s dodávkami íránského zemního plynu pomocí plynovodů do Evropy spočívá také v délce potrubí, jež by bylo potřeba vybudovat v řádu tisíců kilometrů přes území IRI do Turecka a dále do zemí EU.

(2) Pokles cen plynu v Evropě, které snížily ekonomickou životaschopnost budování plynovodu z IRI do Evropy. Írán proto v současné době nepovažuje budování plynovodu do Evropy za prioritu, resp. prozatím tuto možnost vyloučil, neboť je to ekonomicky nevýhodné, a naopak upřednostňuje vývoz LNG do Evropy a zemní plyn přes plynovody chce IRI dodávat pouze svým sousedům.

(3) Dominantní postavení Gazpromu na evropských energetických trzích. Z ekonomického hlediska činí dominantní pozice ruského Gazpromu v Evropě konkurenci pro Írán a jeho plyn poměrně problematickou.

Za čtvrté, také v rovině politické existuje několik problémů.

(1) Odmítavý postoj některých íránských politických představitelů k dodávkám zemního plynu do EU. Perspektivou pro dodávky íránského plynu nejsou evropské trhy, ale rostoucí trhy na Blízkém východě, v Asii a Tichomoří.

(2) Dalším politickým problémem je nejasná energetická strategie EU, která činí vývoz íránského zemního plynu do zemí EU obtížný. Zároveň EU nepovažuje Írán nutně za přímého dodavatele, ale jako zemi, která

zvýší objem obchodovatelného plynu a hlavně LNG, což povede k vyrovnání a snížení světových cen. To v konečném důsledku povede ke zvýšení likvidity evropských trhů (ovšem je nutné je lépe propojit infrastrukturou).

Za páté, překážky existují také v rovině regionální, kde zejména otázka Turecka, jako klíčové tranzitní země a nejrozumnější cesty pro přepravu zemního plynu z IRI na evropské trhy, přináší několik problémů s rozdílnými zájmy řady aktérů.

(1) Turecko-íránské bilaterální vztahy. Ačkoli je Írán závislý na Turecku pro jeho vývoz plynu, plynovod Tabriz–Ankara je životně důležitým prvkem pro Turecko jak vyvážit svoji nebezpečnou závislost na Rusku. Tato ekonomická vzájemná závislost přináší pouze neefektivní vyjednávací sílu proti Íránu. Nicméně pokud se Írán rozhodne dodávat plynu do Evropy přes Turecko, poskytne Ankaře tento krok silný triumf proti Teheránu.

(2) Narušení regionální rovnováhy energetické moci. Jednou z hlavních zásad týkajících se energetické bezpečnosti je diverzifikace zdrojů a přepravních tras. Pokud íránský plyn bude proudit přes Turecko ve velkém množství, stane se z Turecka nová a mnohem silnější „Ukrajina“ energetických vztahů mezi IRI a EU. Navíc, pokud se Rusko rozhodne realizovat odložený projekt plynovodu Turkish Stream společně s rozestavěným plynovodem TANAP a plánovaným plynovodem Irák–Turecko, zvýší Turecko v budoucnu svoji silnou pozici ovládat tok dodávek z Ruska, Ázerbájdžánu, Iráku a možná Turkmenistánu. Navíc by Turecko mohlo využít svoji pozici klíčové tranzitní země jako nástroj nátlaku vůči EU. Írán se tak obává, že se Turecko stane regionálním centrem zemního plynu, které by mohlo diktovat ceny pro Evropu a profitovat

z íránského plynu. Írán chce jednat přímo s kupci v Evropě a zaplatit Turecku tranzitní poplatky za průchod plynu přes jeho území, zatímco Turecko chce nakupovat plyn z Íránu a působit re-exportér nebo prodejce plynu do Evropy.

(3) Bezpečnostní situace v Turecku. Energetická infrastruktura Turecka, včetně Íránskotureckého plynovodu, byla opakovaně napadena kurdskou teroristickou organizací PKK.

(4) Dalším problémem je skutečnost, že export íránského plynu přes Turecko do zemí jihovýchodní Evropymůže narazit na konkurenční ruský projekt plynovodu Turkish Stream a na jeho potenciální trhy. Přestože Írán opakovaně zdůraznil, že nehodlá konkurovat Rusku, pokud se IRI rozhodne diverzifikovat dodávky plynu ve prospěch Evropy, ke střetu zájmu obou aktérů dojde. Navíc případná íránská účast na jižním energetickém koridoru bude znamenat oslabení dominance Ruska v jihovýchodní Evropě; ruská společnost Gazprom vidí velice nerada na evropském trhu další velké dodavatele.

A konečně za šesté, v rovině bezpečnostní je hlavním problémem (1) nestabilní bezpečnostní situace na Blízkém východě, odkud by měly vést budoucí plynovody do Evropy, a (2) hrozba sabotáže či teroristického útoku na budoucí plynovody ze strany různých teroristických organizací, včetně al-Káidy, Islámského státu a dalších militantních organizací a hnutí. Tabulka č. 1 pak shrnuje hlavní problémy a překážky přepravy zemního plynu a LNG z Íránu do Evropy v jednotlivých rovinách.

Tabulka č. 1: Překážky přepravy LNG a zemního plynu z Íránu do Evropy

Doporučení

Na jednu stranu vzhledem ke klesající těžbě plynu uvnitř EU nelze očekávat, že by v horizontu 5–10 let Írán mohl zcela nahradit dodávky ruského zemního plynu, které se pohybují kolem 140 mld. m3 plynu za rok. V současné době tak může IRI přispět ke zvýšení vyjednávací pozice Evropské komise vůči ruské energetické společnosti Gazprom a umožnit jí pokračovat v budování vnitřního trhu s plynem. Jinak řečeno, Evropská komise má potenciál prostřednictvím Íránu vyvolat opětovný tlak na Gazprom, aby se pod - řídil pravidlům vnitřního trhu s plynem. Na druhou stranu v letech 2025–2030 by Írán do členských států EU, včetně ČR, mohl

postupně dodávat větší množství zemního plynu v rádu desítek miliard metrů krychlových plynu zejména pomocí tankerů ve formě LNG. Írán lze proto považovat především za budoucího alternativního dodavatele plynu/LNG, který by mohl přispět k diverzifikaci dodávek do zemí EU a tím částečně snížit unijní energetickou závislost na Ruské federaci.

• Evropská unie by měla aktivně pokračovat v rozvoji energické spolupráce s Iránem, která by mohla i přerůst do politické spolupráce. Česká republika by pak v tomto směru měla aktivitu Evropské unie podpořit, ale zároveň by se měla snažit získat větší vliv na rozhodovací procesy.

• Evropská unie a členské státy by měly určit zodpovědnou osobu, která by byla zplnomocněna vést dialog s Íránem v energetických otázkách, a být tak protějškem íránskému ministrovi pro ropu.

• Česká republika by společně se zeměmi V4 měla vystoupit s iniciativou koordinace své energetické politiky a přimět Evropskou komisi, DG Energy a ESVA, aby aktivněji pomáhaly menším členským zemím navázat těsnější ekonomickou spolupráci s Íránem včetně spolupráce v oblasti energetiky. V tomto ohledu lze doporučit těsnější spolupráci ČR a ESVA. Je proto nutné i zajistit aktivní českou účast na business fórech v EU.

• Evropská unie by měla sdílet s Íránem své zkušenosti v oblasti energetické efektivity. Evropské společnosti jsou schopny dodat určité služby v této oblasti. Zde opět mají velký potenciál menší společnosti.

• Evropská unie by měla aktivně podpořit aktivitu společností z upstreamu pro rozvoj íránských nalezišť ropy a plynu. Vzhledem k tomu, že Írán usiluje o „balíkové investice“ do celého výrobního cyklu, měla by být tak podpořena Česká republika i aktivita českých energetických firem např. v petrochemii pro získání zakázek ve spolupráci se západními partnery.

• V rámci České republiky by měla probíhat intenzivnější spolupráce mezi Ministerstvem zahraničních věcí ČR, Ministerstvem průmyslu a obchodu ČR, Hospodářskou komorou ČR a českými výzkumnými centry, které se zabývají regionem a Íránem, a dalšími vědeckými institucemi. Tyto instituce by měly navázat spolupráci s íránskými protějšky.

• Česká republika by se měla aktivně angažovat ve vznikajících pracovních skupinách, které mají formalizovat a zarámcovat energetické vztahy mezi EU a Íránem. Zde by se ČR měla snažit prosadit spolupráci v odvětvích, ve kterých může mít konkurenční výhodu.

• Vzhledem ke své strategii v oblasti LNG musí EU urychlit práci na výstavbě interkonektorů, které by mohly dopravovat zemní plyn z terminálů na pobřeží dále do vnitrozemí, kde jsou trhy prozatím izolovány. Pokud Írán přeci jenom vyjde na světový trh s LNG, tak to přispěje k přesycení trhu, což bude mít pozitivní dopad na ceny na evropských spotových trzích.

• Pro zvětšení konkurence na plynových trzích EU je tedy nutné zajistit i jejich potrubní provázanost. Proto by investiční plány měly spíše vycházet z propojení izolovaných trhů a umožnit proud LNG ať už z Íránu, nebo z kteréhokoliv jiného státu. Evropské společnosti by mohly rovněž přispět k rozvoji LNG terminálů v Íránu.